当社はPHPグループの一員として、広く社会に貢献いたします。

当社はPHPグループの一員として、広く社会に貢献いたします。

学校や塾まかせでは、ちょっと心配! 子どもの「真の学力」が育つのは、家庭の働きかけがあってこそ。令和版・和田式勉強法を伝授。

本書の詳しい説明は

大学教授・弁護士、コメンテーターとして活躍の著者が駆使する、説得力UPのスキル「法的思考」が具体例を通して身につく。

本書の詳しい説明は

大人気の「数学のお兄さん」が、中学数学で解るのに、“オトナ”も思わず「へえっ」とうなる数学知識の数々を紹介!

本書の詳しい説明は

「アンパンマン」の生みの親・やなせたかしさんが紡いだ言葉の数々を収録。ふと苦しさを感じたとき、支えになることでしょう。

本書の詳しい説明は

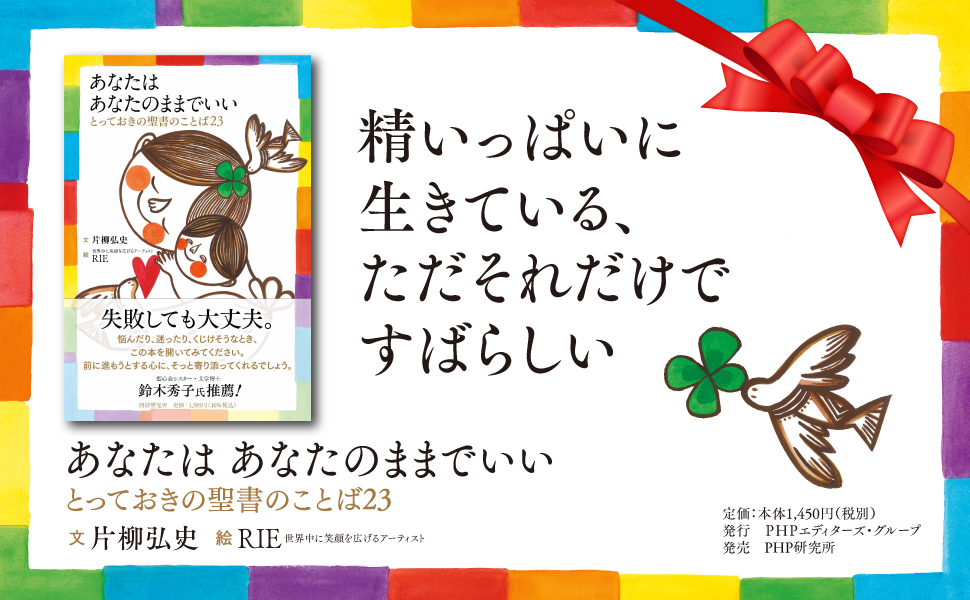

92歳の今もご活躍のシスター鈴木秀子さん。悩める人に寄り添ってきた著者が、“魂を揺さぶる名文”とともに贈る「生きるヒント」。

本書の詳しい説明は

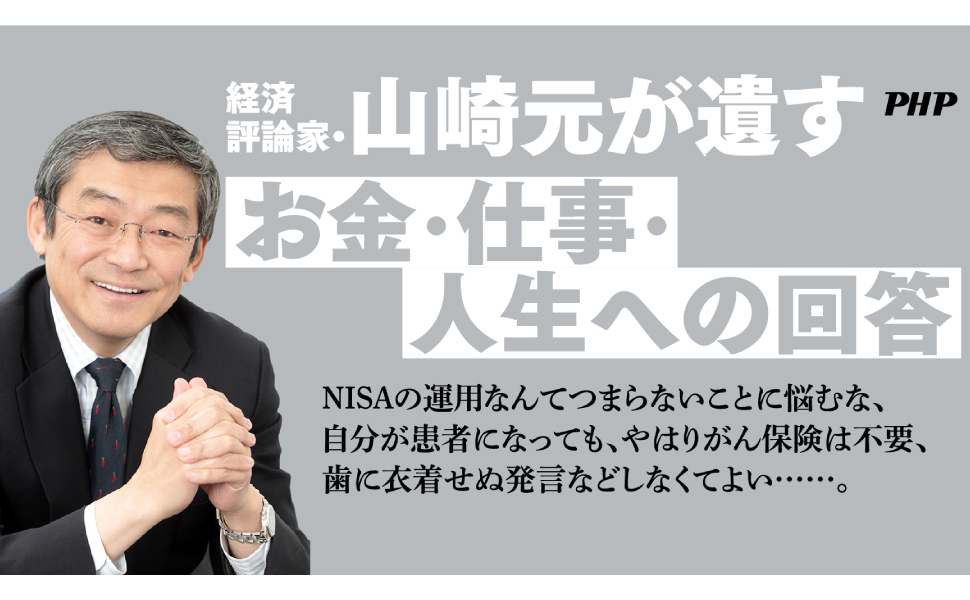

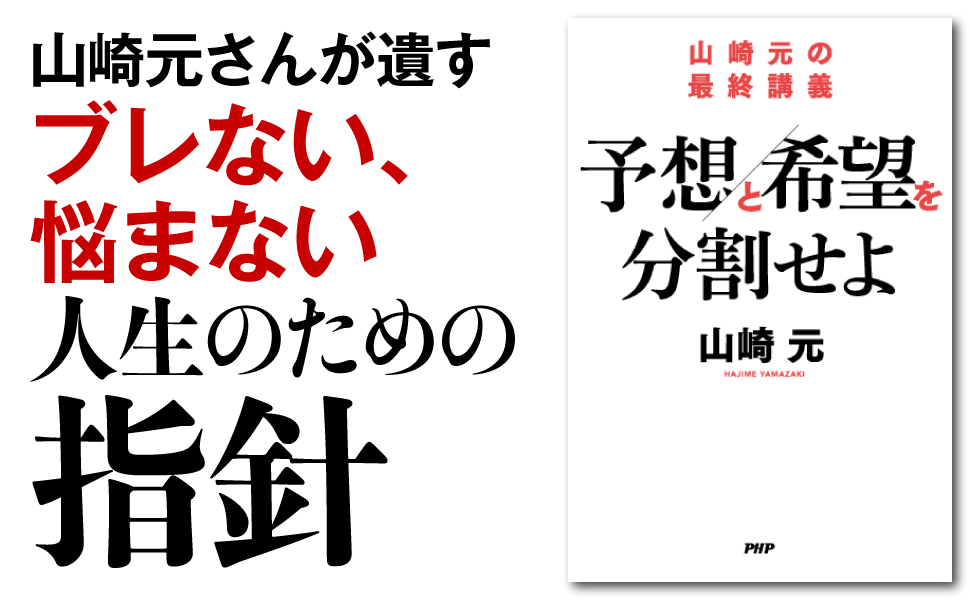

自分が患者になってもがん保険は不要、NISAの運用なんかに悩むな……。山崎元さんが遺す、掛け値無しのお金と人生の話。

本書の詳しい説明は

城好きで知られる気象予報士・久保井朝美氏が、日本の風土と城の工夫、天気を味方にした合戦や武将など「天気×城」の新視点を紹介。

本書の詳しい説明は

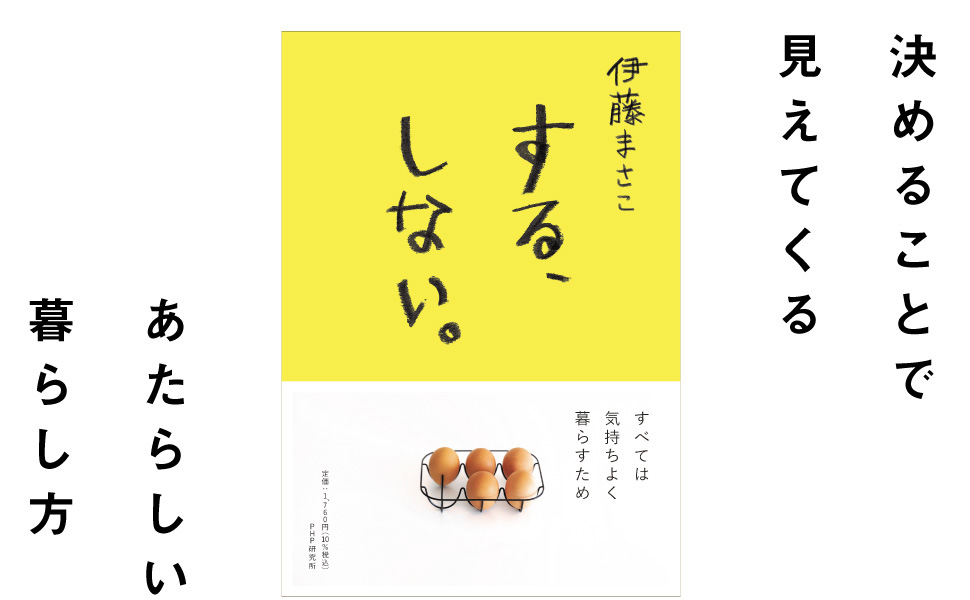

人気スタイリスト・伊藤まさこさんが考えた、暮らしの中の「する、しない。」。はっきり決めたら、今まで以上に暮らしはすっきり。

本書の詳しい説明は

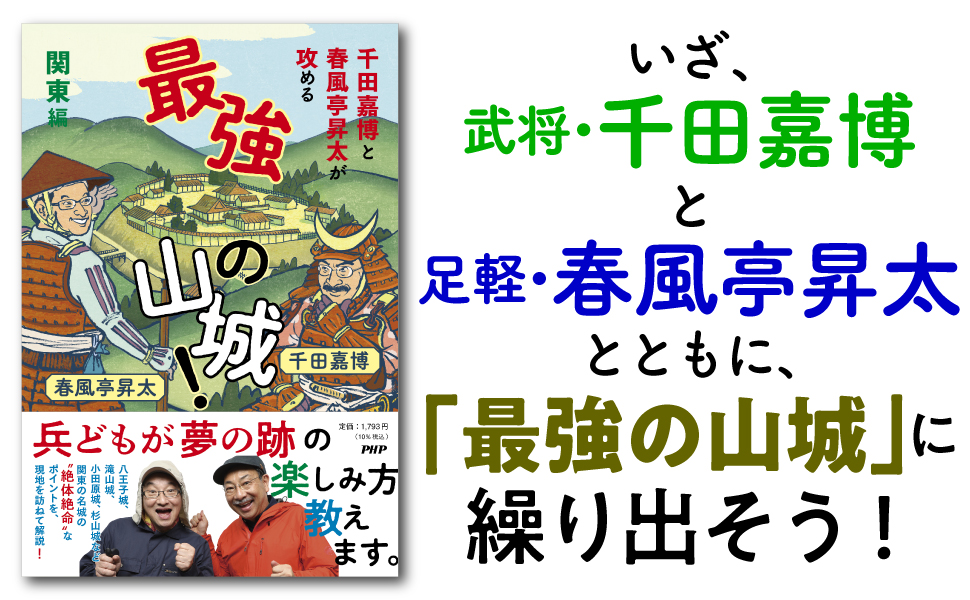

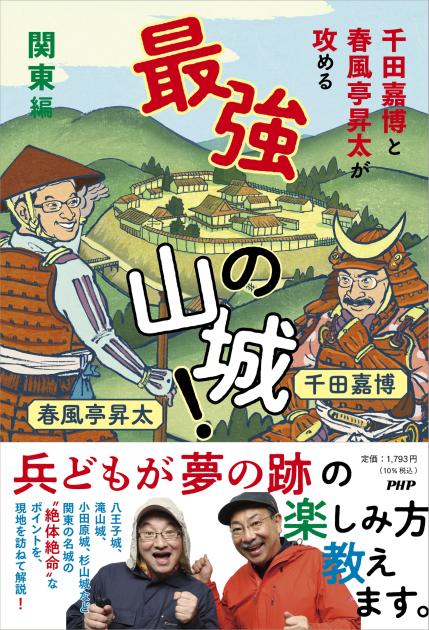

「山城好き」を公言する落語家・春風亭昇太と、城郭考古学の第一人者・千田嘉博が、足軽と武将に扮して、関東の山城を攻め入る!

本書の詳しい説明は